时间: 2024-06-14 05:32:18 | 作者: 线下渠道

犹豫不决买消费在A股至今来讲总是没有错,大消费市场孕育出不同细致划分领域龙头,高频消费股深受投资者喜好。

本文先以零食消费领域的老牌劲旅,商业模式以全产业链布局,线下渠道为主的洽洽食品公司(SZ:002557)作为本零食消费系列的开头篇。

洽洽食品成立于2001年,成立近20年始终以瓜子坚果为主业,后期不断改良产品矩阵,形成以葵花子、坚果为主两大发展的策略核心。

传统核心业务的葵花子产品分为“小红袋”“小蓝袋”,其中“小红袋”为香瓜子系列;“小蓝袋”为“多味瓜子”系列,例如是藤椒、海盐、芝士等不同口味的瓜子。

2015年11月推出的“小蓝袋”正是公司创始人于2015年重新出山出任总经理后的一次自我谋变的尝试。

洽洽食品对瓜子从整体(外形包装、多口味)作出了一系列的改革,“潮流”的包装及口味多元化适应消费者偏好;布局线上电商,多方位宣传瓜子。

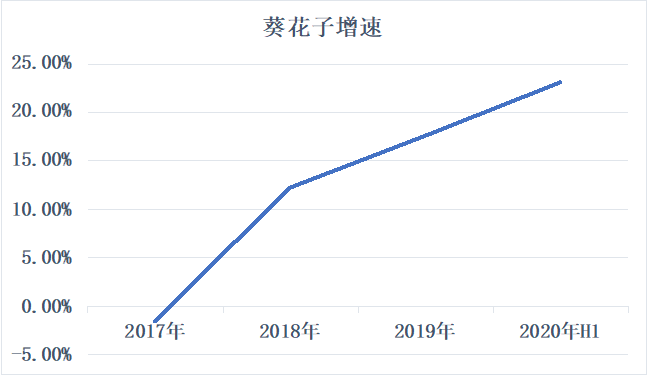

基于公司原有较高的品牌知名度,经过“试推广—大范围铺开这阶段”,瓜子业务改善的结果开始体现在2018年的报表上。截止2018年葵花子的营收增速为12.22%。

公司2018年6月对香瓜子、原香瓜子等八个品类的产品做提价,提价幅度在6%—14.5%不等。提价后的瓜子于2019年实现盈利收入同比增长17.54%。

五年以来的首次提价意义深长,不仅意味着公司暂时摆脱困境,也预示瓜子潮流的包装,口味多样的策略受到市场认可。

但是瓜子天然的缺点(非高频)及消费场景的改变(例如看电视嗑瓜子的时间被压缩),瓜子常年约90多亿的市场消费空间以及洽洽食品瓜子的市场占有率,决定了其估值不高,也略低于食品消费板块的平均值。

于是另一个“坚果”战略核心成为了洽洽食品未来发展规划及市场比较重视的一块业务。

2015年诞生的每日坚果,据《2019坚果炒货行业消费洞察趋势白皮书》显示,2018年国内休闲零食销售份额中,坚果类食品以17%的占比位居第二,市场规模突破100亿元,同比增速30%,

每日坚果定位均衡营养补充,价格中上,符合消费升级趋势。相比瓜子,每日坚果的消费场景(高频)、市场空间)是瓜子远不可及的。

小黄袋每日坚果差异化精准定位,用 “新鲜”定义“品质”,并在分众传媒投入广告推广。

“新鲜”这差异化的定位,得益于公司全产业布局的商业模式,公司凭借稳定原料基地优势和产品质量优势,深受消费者的喜爱,其多年以来做瓜子的核心优势也转嫁至每日坚果,并利用多年布局的线下渠道优势向全方位铺开每日坚果。

2020年7月推出每日坚果益生菌口味,每日坚果燕麦片在5-10个城市试销,旺季月销售额分别达2000万元、1000万元。

截止2020年上半年,坚果类业务实现营业收入约3.06亿,占比为13.35%,虽然看似占比及增速均减速,但这与线下渠道受公共事件影响所致,这一现象不具备持续性。

据了解,12月份或者旺季的时候,坚果产能利用率都是比较高,相对来说有些订单缺口没有满足,这在某种程度上预示着产能利用率限制了坚果业务的增长。

面对迅速增加的坚果市场及提高自身的市占率,洽洽食品发行的可转债项目资金主要投向坚果扩产。

瓜子困境反转,坚果开辟新增长赛道。洽洽食品的2018-2019年逆势反转的逻辑成立后,其股价在2018年初的低位开始慢牛式的一路向北。

洽洽食品创始人一路摸爬滚打创建起来的洽洽食品历程,2011-2015年退休离开洽洽食品后的公司经营状况以及2015年-2020年回归公司后经营改善,这三个阶段都充分说明创始人的综合能力。

2015年回归后的内部改革,除了调整运营体制,大力鼓励和支持创新,并先后推出每年一次的员工持股计划。

如今第五期员工持股计划持有人包括公司副总经理、董秘、首席财务官、监事等在内的44名高管及核心员工。受让价格为48.36元/股,受让股份合计11.68万股,占公司总股本约0.02%。

这一信息对证券交易市场而言的作用并不大,每年一次的持股计划背后更多的是激励员工做业绩,使公司、员工、二级投资者三方受益。

创始人回归后的线上业务也有序开展,粉丝运营、直播、带货等,跟消费者的互动增加,这背后也还是表明创始人在掌握全局,顺应潮流,提拔人员,员工年轻化。

最后起一贯稳健的作风也完全反映到健康的财务报表,无有息债务,现金流稳健等偿债、运营、盈利能力向好。

现阶段瓜子市场增长空间来源多口味的推出并藉此实行区域滲透,以及拓展海外市场。

从扩产计划以及线下线上渠道的逐渐铺开,公司坚果业务具备可持续的迅速增加条件。

从公司管理层业务推进的一惯作风基本都是以稳为主,结合整个逻辑推演及股价看,市场对洽洽食品的预期不高,赚业绩钱;

但从另一角度看,有预期差是好事,要实现预期差并不难,关键还是公司风格使然。返回搜狐,查看更加多