时间: 2024-12-07 12:18:45 | 作者: 新闻资讯

中原证券股份有限公司刘冉近期对安琪酵母进行研究并发布了研究报告《2024年三季报点评:糖蜜价格下行,海外增长突出》,本报告对安琪酵母给出增持评级,当前股价为34.44元。

安琪酵母(600298)投资要点:海内外市场销售共同增长,海外增长尤为突出。2024年第三季度以及2024年前三季度,公司营收增长均较高。2024年第三季度,公司实现盈利收入37.38亿元,同比增长27.17%,增幅同比提升25.55个百分点,环比提升15.86个百分点;2024年前三季度,公司实现盈利收入109.12亿元,同比增长13.05%,增幅同比扩大5.59个百分点。依据公司公告,前三季度,国内业务保持平稳增长,同比增长6.94%;国际业务维持较高增速,同比增长21.77%。前三季度,公司海外业务增速较国内高出14.83个百分点,海外贡献突出。海外渠道得以有效地拓宽、下沉,拓客与提高单客附加值齐头并进等市场推进策略是海外销售持续高增的根本原因。国内糖蜜价格稳步下行,水解糖产能落地,公司在国内的成本压力得到缓解,成本下降也将会增厚公司业绩。根据泛糖科技:截至2024年11月22日,广西糖蜜的交易均价为1336元/吨,较上月下降70元/吨,跌幅5.02%,价格的范围在1330至1340元/吨之间,较上年同期下降27.78%。根据泛糖科技,当前水解糖的价格为1400元/吨,略高于糖蜜价格,糖蜜价格下行将会给水解糖价格施加向下的压力。从成本下行的趋势来看,我们大家都认为2025年公司在国内的利润率将会企稳。前三季度,公司的盈利有所下滑,与毛利率下降和费用率上升有关。2024年前三季度,公司录得毛利率23.28%,同比下降1.39个百分点;录得净利率8.89%,同比下降0.95个百分点。依据公司的中期报告,公司的海外收入占比已经接近40%,因而国际能源价格和运输价格对公司的海外市场盈利构成影响。2024年前三季度,国际能源价格指数和BDI价格指数均有较大幅度的上涨,我们大家都认为公司毛利率下降是国际相关价格持续上涨所致。此外,公司前三季度的财务费用率从上年的0.08%升至0.41%,是净利率下滑的根本原因。投资建议:我们预测公司2024、2025、2026年的每股盈利分别为1.57、1.80和2.05元,参照公司11月21日收盘价35.86元,对第1页/共4页应的市盈率分别为21.96倍、19.12倍和16.80倍,我们维持公司“增持”评级。风险提示:财务、销售等费率持续升高,将侵蚀公司盈利。国内市场的酵母需求恢复较为缓慢。国际通胀持续,海外业务的成本压力较大。

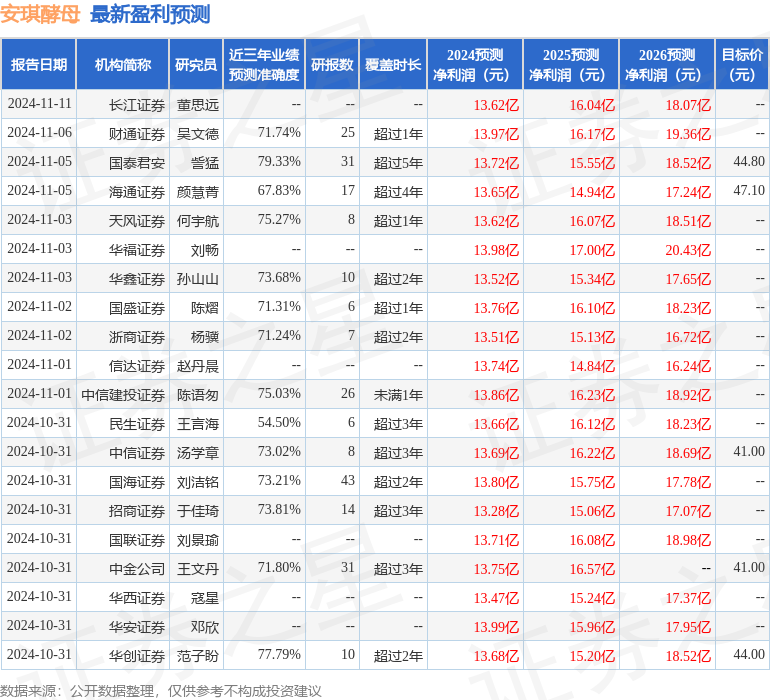

证券之星数据中心根据近三年发布的研报数据计算,国泰君安訾猛研究员团队对该股研究较为深入,近三年预测准确度均值为79.33%,其预测2024年度归属净利润为盈利13.72亿,根据现价换算的预测PE为21.8。

该股最近90天内共有30家机构给出评级,买入评级23家,增持评级6家,中性评级1家;过去90天内机构目标均价为42.83。

证券之星估值分析提示安琪酵母盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。